开票收入与所得税收入一定要一致吗?

一、开票收入与所得税收入必须一致吗?

问题内容:

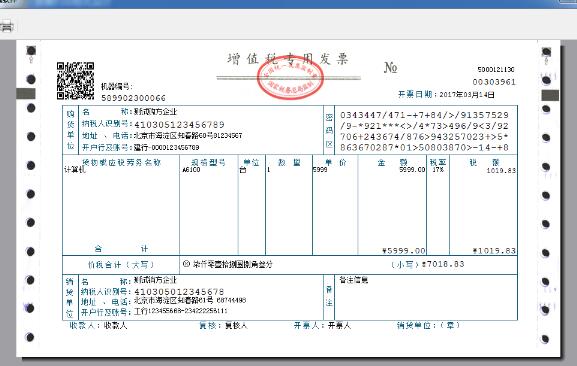

“我公司从事全过程造价咨询行业,目前收到甲方支付的预付款时,我们开具了增值税专用发票,并申报了增值税,但由于不满足收入确认条件,我们未确认收入。这样造成了增值税收入与企业所得税收入不一致,这样可以吗?”

税局回复:

“……

一、企业所得税收入确认的条件

……

二、增值税按照纳税义务发生时间确认

……”

因此,企业所得税与增值税收入确认的条件并不完全一致。如您公司仅收取预付款,不具备上述企业所得税收入确认条件,未确认收入导致的增值税收入与企业所得税收入不一致属于合理差异。”

根据税局的回复,给大家总结如下:

1、由于企业所得税与增值税收入确认的条件并不完全一致,因此如果公司仅收取预付款,不具备上述企业所得税收入确认条件,未确认收入导致的增值税收入与企业所得税收入不一致属于合理差异。

2、尽管两者不一致属于正常情况,但两税收入不一致属于税务预警指标,需要引起足够的重视。

二、两税不一致预警指标怎么算?稽查数据对比来源在哪?

一、企业所得税收入与增值税收入的预警值

企业所得税收入小于增值税销售额的部分占比超过10%

即(增值税销售额-企业所得税收入)÷增值税销售额>10%.

二、稽查数据对比来源

1、企业所得税

企业所得税年度纳税申报表》主表第1行营业收入金额,(包括会计上的主营业务收入和其他业务收入)+纳税调增收入-纳税调减收入 .

2、增值税收入

一般纳税人:

12月份《增值税纳税申报表主表》销售额累计数,包括按适用税率计税销售额、按简易办法计税销售额、免抵退办法销售额和免税销售额等四项收入.

三、哪些交易或行业开票金额与收入应当一致?哪些不需要一致?

一、哪些行业开票金额与收入应当一致?

从上面的分析可以看出,虽然增值税和所得税税法规定不完全相同,但还是有相似之处,比如通常都会要求交易发生,都会紧盯付款等等,这就使得大多数情况下增值税和所得税税法收入确认应当基本保持一致。最典型的是两个行业:

1、货物销售

对于货物销售来讲,交易和付款一般是增值税纳税义务确定的标准,同时也是所得税纳税义务确定的标准,因此对于一般的工业和商业企业来讲,货物销售交易行为开票通常应当同步确认所得税收入,二者不一致将会出现较大风险。

2、普通服务业

餐饮、酒店、生活服务业还有大量的现代服务业基本上都是服务提供与付款同步,以合同约定为标准,服务提供和付款两个条件同时达到增值税纳税义务发生,应开具发票,同时所得税也应确认收入。尽管在一些细节问题有差异,但基本可以忽略。

二、哪些情况下开票金额与收入确认一定不一致?

1、特殊情形下:

(1)销货方或提供服务方提前开票的情况

出现极为特殊的情况真的提前开票,但所得税必须要求的交易行为还未发生的,企业可以只确认增值税纳税义务,暂不确认所得税纳税义务。

(2)租赁行为开票与所得税收入通常不一致

租赁合同通常约定预收房租,增值税纳税义务马上发生,企业必须申报缴税同时开票,但交易并未发生,所得税应暂不确认收入,按照租赁期间分部确认收入,这里的不一致就是正常的强行保持一致反而出问题,导致企业提前多缴税。

(3)建筑企业开票与所得税收入不一致

建筑企业的所得税一般按照完工百分比计算确认,但增值税确认原则则是按照工程结算金额确认纳税义务,所以对于建筑企业而言,二者不一致是正常的。

- 下一篇:创业企业估值的关键问题?

- 上一篇:返回栏目