2024年个人所得税工资薪金计算方法

个人所得税工资薪金计算方法

一、累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除;

二、应缴纳的个人所得税=累计预扣预缴应纳税所得额*预扣率-速算扣除数

累计预扣法

2019年1月1日,新《个人所得税法》正式施行,工资薪金所得、劳务报酬所得、特许权使用费所得、稿酬所得四项劳动性所得的个人所得税日常采用累计预扣法进行预扣预缴。

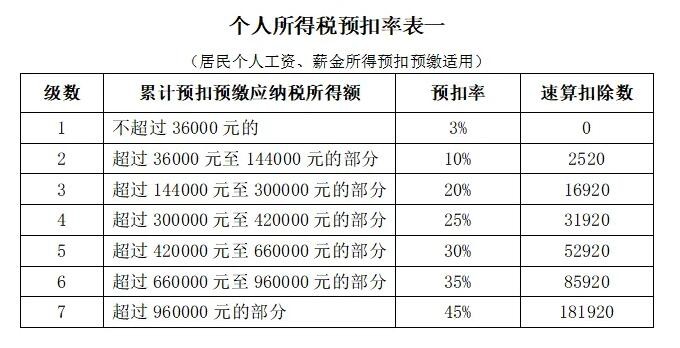

累计预扣法是指扣缴义务人(学校)在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,对照个人所得税预扣率表(表一),计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。

计算公式

1、累计预扣预缴应纳税所得额=累计收入—累计免税收入—累计减除费用—累计专项扣除—累计专项附加扣除—累计依法确定的其他扣除。

2、本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)—累计减免税额—累计已预扣预缴税额

从上述两个公式可以看出,我们应先计算累计预扣预缴应纳税所得额,然后从税率表上找出该应纳税所得额对应的预扣率和速算扣除数,直接套公式计算就可以了。

举例

1 每月税额相等的情况

某员工2023年1月入职,每月应发工资均为10000元,每月减除费用为5000元,“三险一金”等专项扣除为1500元,从1月起享受子女教育专项附加扣除1000元,没有减免收入及减免税额等情况,以前三个月为例,应当按照以下方法计算各月应预扣预缴税额:

1月份:

(10000-5000-1500-1000)×3%-0 =75元;

2月份:

(10000×2-5000×2-1500×2-1000×2)×3%-0-75 =75元;

3月份:

(10000×3-5000×3-1500×3-1000×3)×3%-0-75-75 =75元;

进一步计算可知,该纳税人全年累计预扣预缴应纳税所得额为30000元,一直适用3%的税率,因此各月应预扣预缴的税款相同。

举例2 每月税额先低后高的情况

某员工2023年1月入职,每月应发工资均为30000元,每月减除费用为5000元,“三险一金”等专项扣除为4500元,从1月起享受子女教育、赡养老人两项专项附加扣除共计2000元,没有减免收入及减免税额等情况,以前三个月为例,应当按照以下方法计算各月应预扣预缴税额:

1月份:

(30000–5000-4500-2000)×3% -0= 555元;

2月份:

(30000×2-5000×2-4500×2-2000×2)×10% -2520 -555 =625元;

3月份:

(30000×3-5000×3-4500×3-2000×3)×10% -2520 -555-625 =1850元;