印花税又出新政策了!10月1日起执行!最新税率表收藏!

来源:www.12366taxvip.com 时间:2024-09-13 14:41 点击:133 编辑:he

手机版

印花税新政!

10月1日起执行!

财政部 税务总局

2024年8月27日

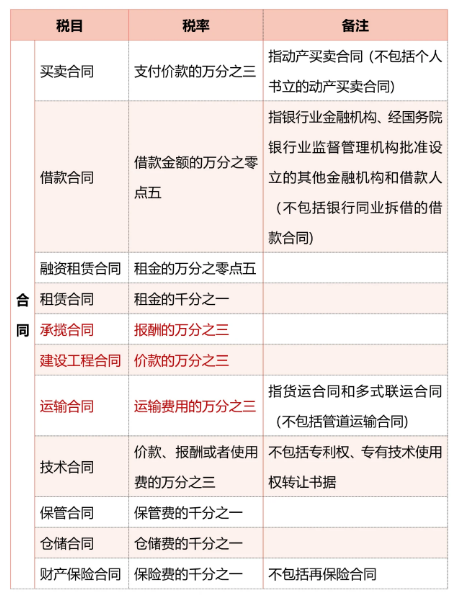

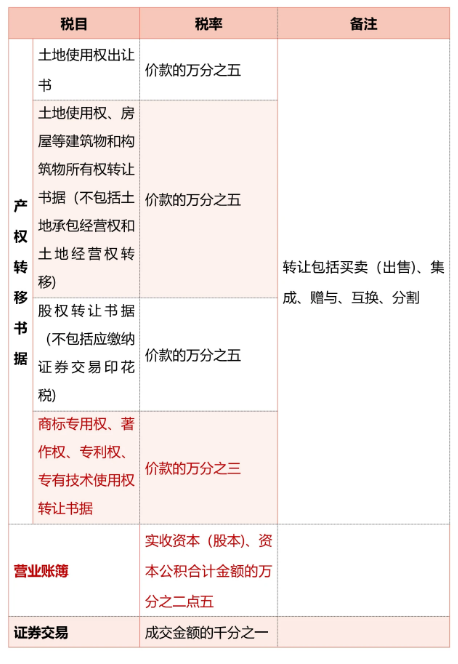

印花税最新税率表来了!

- 下一篇:签订借款合同是否需要缴纳印花税?

- 上一篇:返回栏目

印花税新政!

10月1日起执行!

印花税最新税率表来了!

免费注册,全程代办,一站式服务

专业团队,3天出执照,7天办结

多位资深专家顾问一对一服务

资料不外泄安全保密

本网站文章仅供交流学习,不作为商用,版权归属原作者,部分文章推送时未能及时与原作者取得联系,若来源标注错误或侵犯到您的权益烦请告知,我们将立即删除。