2024年4月25日最新优惠政策:个税(部分)免征、减免!

来源:www.12366taxvip.com 时间:2024-04-25 15:11 点击:141 编辑:he

手机版

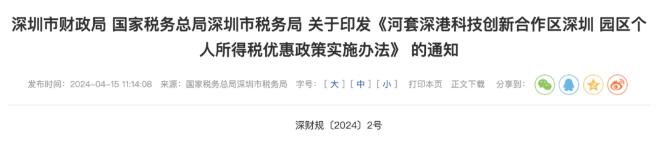

01深圳最新通知

部分个税免征!

近日深圳市发布《河套深港科技创新合作区深圳园区个人所得税优惠政策实施办法》通知:

减免条件和范围

享受优惠的个人所得具体为

1、工资薪金所得,是指个人因在深圳园区任职、受雇,从该任职受雇单位取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职、受雇有关的其他所得。

2、劳务报酬所得,是指个人因在深圳园区从事劳务从深圳园区取得的所得。

3、稿酬所得,是指个人因其作品以图书、报刊等形式出版、发表,从深圳园区取得的所得。

4、特许权使用费所得,是指个人因提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权,从深圳园区取得的所得;提供著作权的使用权取得的所得,不包括稿酬所得。

(二)来源于深圳园区的经营所得。具体是指在深圳园区从事生产、经营活动取得的所得。

(三)入选深圳市福田区区级以上政府或政府工作部门、直属机构人才工程或人才项目获得的人才补贴性所得。

本条款的所得不含稽查查补所得、纳税评估调增所得。

02个税,减半!

近日,财政部、国家税务总局近期联合发布《支持小微企业和个体工商户发展税费优惠政策指引(2.0)》,梳理收录2023年以来国家延续、优化、完善的支持小微企业和个体工商户发展的50项税费优惠政策。

自2023年1月1日至2027年12月31日,对个体工商户年应纳税所得额不超过200万元的部分,减半征收个人所得税。个体工商户在享受现行其他个人所得税优惠政策的基础上,可叠加享受本条优惠政策。

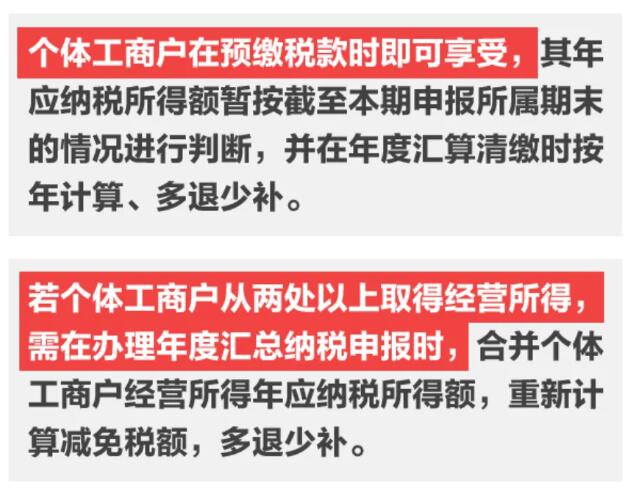

一、何时享受?